Erbrecht und Erbfolge

Letztwillige Verfügung

Das Testament

Seinen letzten Willen kann jeder formulieren, der volljährig und geistig fit ist. Testamente, die im stillen Kämmerlein ausgebrütet und in heimischen Schreibtischschubladen aufbewahrt werden, müssen von der ersten bis zur letzten Zeile eigenhändig geschrieben und mit Datum, Ortsangabe und vollem Namenszug versehen sein. Ratsam sind derartig einsame Entschlüsse in der Regel jedoch nicht. Der Gang zum Notar (oder Juristen) zahlt sich aus, wird aber wenig praktiziert.

Für Privatpersonen macht ein Testament oder Erbvertrag immer dann Sinn, wenn die gesetzliche Erbfolge nicht ausreicht - wenn etwa einer mehr oder weniger bekommen soll, als die Paragrafen vorsehen, oder mit dem Erbe bestimmte Anweisungen und Wünsche verbunden sind. Verfügt werden kann fast alles, was nicht sittenwidrig ist. Gern setzen sich Eheleute mit dem viel zitierten Berliner Testament als gegenseitige Alleinerben ein.

Die Kinder bekommen erst etwas, wenn beide Elternteile tot sind. Bei größerem Vermögen kann das zu steuerlichen Mehrbelastungen der Erben führen. Selbstständige und Unternehmer sollten sich immer einer Rechtsberatung unterziehen - um die Angehörigen zu sichern, das Lebenswerk nach dem Tod lebensfähig zu erhalten und Steuerfallen zu vermeiden. Sind die Verträge unterzeichnet und hinterlegt, sollten auch die Betroffenen von den Verfügungen unterrichtet werden - aber erst dann. Fachleute raten einhellig, sich erst einmal darüber klar zu werden, was man mit seinem letzten Willen erreichen möchte. Das dauert in der Regel eine Weile und ändert sich auch schon mal während dieses Denkprozesses.

Mit freundlicher Unterstützung von focus.de

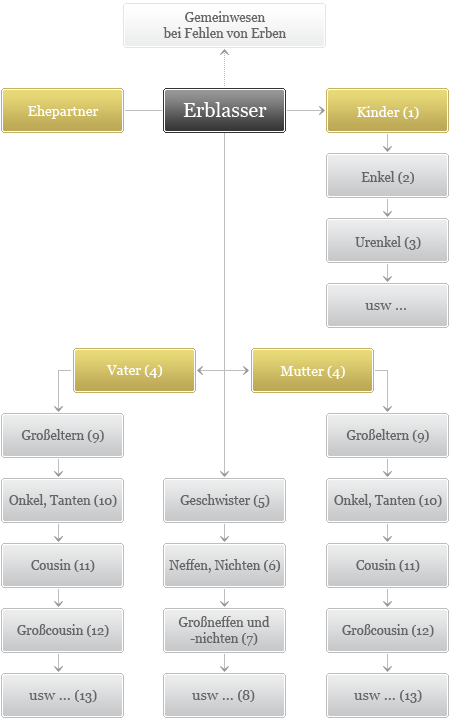

Die gesetzliche Erbfolge: Alles der Reihe nach

Die Erbfolge ist in Deutschland so geregelt, dass in erster Linie die Kinder erben. Wurde die Ehe in Form einer Zugewinngemeinschaft geführt (Normalfall), erhält der überlebende Ehepartner aber die Häfte des Vermögens. Bei Gütertrennung muss er es mit den Miterben teilen. Kinder und Ehepartner erben immer, denn sie haben einen Pflichtteilanspruch in halber Höhe ihrer gesetzlichen Ansprüche. Auch der testamentarische Alleinerbe muss diesen Pflichten nachkommen - und zwar in bar.

Erben erster Ordnung sind: Kinder, Enkel, Urenkel

Erben zweiter Ordnung sind: Eltern, Geschwister, Neffen/Nichten

Erben dritter Ordnung sind: Großeltern, Onkel/Tanten, Cousin/Cousine

Weitere wichtige Regelungen

Nicht eheliche und eheliche Kinder sind in der ersten Ordnung gleichgestellt. Auch adoptierte Kinder fallen darunter.

Solange ein Verwandter einer vorhergehenden Ordnung vorhanden ist, schließt er alle Verwandten nachfolgender Ordnung aus.

Das Erbrecht eines gestorbenen Verwandten geht auf dessen Kinder über. Das Erbrecht des Ehegatten gilt nur, wenn er mit dem Erblasser zum Zeitpunkt des Todes verheiratet war.

Sind Erben erster Ordnung vorhanden, dann erhält der überlebende Ehepartner ein Viertel der Erbschaft sowie die zum ehelichen Haushalt gehörenden Gegenstände, das so genannte Voraus.

Im Falle der Zugewinngemeinschaft erhöht sich der gesetzliche Erbteil des überlebenden Ehegatten um ein Viertel.

Erbberechtigte Abkommen des Erblassers, die nicht aus der durch Tod aufgelösten Ehe stammen, erhalten vom überlebenden Ehegatten Mittel zu einer angemessenen Ausbildung.

Im Falle der Gütertrennung erbt der überlebende Ehegatte bei einem oder zwei Kindern zu gleichen Teilen, bei drei oder mehr Kindern ein Viertel.

Wenn weder Ehegatte noch sonstige Verwandten des Erblassers leben

oder wenn Erbberechtigte die Erbschaft ausschlagen, dann erbt Vater Staat.

Gesetzliche Erbfolge - wer erbt, wenn kein Testament vorhanden ist?

Hat der Verstorbene (Erblasser) kein Testament hinterlassen und zu Lebzeiten auch keinen Erbvertrag abgeschlossen, gilt die sog. gesetzliche Erbfolge.

Erbrecht der Verwandten

Nach der gesetzlichen Erbfolge erben in erster Linie die Verwandten des Erblassers. Die gesetzliche Erbfolge unterscheidet zunächst zwischen verschiedenen Ordnungen:

- Ordnung: Abkömmlinge des Erblassers, z.B. Kinder, Enkel und Urenkel

- Ordnung: Eltern des Erblassers und deren Nachkommen, z.B. Geschwister und Neffen/Nichten

- Ordnung: Großeltern des Erblassers und deren Nachkommen, z.B. Onkel/Tanten und Vettern/Basen

- Ordnung: Urgroßeltern des Erblassers und deren Nachkommen, z.B. Großonkel/Großtanten

- und fernere: Entferntere Voreltern des Erblassers und deren Nachkommen

Stiefkinder sind mit dem Erblasser nicht blutsverwandt und daher keine gesetzlichen Erben. Hingegen werden Adoptivkinder wie leibliche Abkömmlinge behandelt. Ein zum Zeitpunkt des Erbfalls lebender Verwandter höherer Ordnung schließt Verwandte niederer Ordnung aus, d.h. hat nur ein Kind, Enkel oder Urenkel den Erblasser überlebt, scheiden alle anderen Verwandten, die der

2. oder einer höheren Ordnung (z.B. Eltern, Geschwister, Großeltern) als gesetzliche Erben aus (sog. Repräsentationsprinzip). Erst wenn niemand aus der ersten Ordnung den Erblasser überlebt hat, erben die Verwandten zweiter Ordnung. Innerhalt einer Ordnung schließen die im Zeitpunkt des Erbfalls lebenden Verwandten des Erblassers (z.B. Kind des Erblassers) ihre eigenen Abkömmmlinge (z.B. Enkel des Erblassers) von der gesetzlichen Erbfolge aus.

Beispiel

Frau Klug hinterlässt ihren Sohn und dessen Tochter (=Enkelkind der Erblasserin). Es erbt nur der Sohn der Frau Klug. Im Hinblick auf die Verteilung unter den Abkömmlingen gilt, dass nach Stämmen geerbt wird. Jeder Stamm erbt zu gleichen Teilen.

Beispiel

Frau Inga Klug hinterlässt 2 Kinder. Norbert Klug und Hannelore Schön, geborene Klug. Hannelore Schön hat 2 Kinder (=Enkel der Frau Klug). Es erben nur Norbert Klug und Hannelore Schön. Die Kinder Schön erben nichts.

Ist in dem Beispiel Hannelore Schön bereits zum Zeitpunkt des Erbfalls verstorben, dann treten an ihre Stelle ihre Kinder (=Enkel der Frau Klug). Nach dem Stammesprinzip erben sie nicht etwa zu je 1/3, sondern jeweils nur ¼. Ab der 4. Ordnung gilt das sog. Gradualsystem. Ein Grad ist eine vermittelnde Geburt. Die grandmäßig am nächsten Verwandte Person erbt allein bzw. mit gradgleichen gemeinsam zu gleichen Teilen.

Erbrecht des Ehegatten

Neben den Verwandten hat der Ehegatte ein gesetzliches Erbrecht. Dessen Höhe hängt davon ab, in welchem Güterstand die Ehegatten lebten und von der Ordnung, der die überlebenden Verwandten des Erblasser angehören (§ 1931 Absatz 1 BGB). Neben Erben der 1. Ordnung erbt der überlebende Ehegatte ¼ , neben Verwandten der 2. Ordnung oder neben Großeltern ½ ; treffen in der dritten Ordnung neben Großeltern auch Abkömmlinge von Großeltern zusammen, so erhält der Ehegatte auch den Anteil, der den Abkömmlingen zufallen würde. Hierzu kommt noch beim gesetzlichen Güterstand der Zugewinngemeinschaft ein weiteres ¼ als „pauschalisierter Zugewinnausgleich (Vorsicht: bei anderem Güterstand greifen andere Regeln ein, welche hier nicht dargestellt werden können). Sind weder Verwandte der ersten oder zweiten Ordnung noch Großeltern vorhanden, so erbt der überlebenden Ehegatte allein.

Beispiel

Frau Inga Klug hinterlässt 2 Kinder ( Norbert Klug und Hannelore Schön, geborene Klug) und ihren Ehemann, Hans Klug. Die Eheleute lebten im gesetzlichen Güterstand der Zugewinngemeinschaft.Die Ehefrau F erhält ein ¼ und nochmals ¼ als „pauschalisierten Zugewinnausgleich". Die Kinder erhalten jeweils ¼

Sind keine Erben 1. Ordnung, sondern nur 2. Ordnung vorhanden (Eltern, Geschwister, Neffen/Nichten), kommt es des öfteren zu ungewollten Ergebnissen. Der überlebende Ehegatte erbt nicht allein, sondern nur neben den Erben 2. Ordnung!

Beispiel

Frau Inga Klug hinterlässt ihren Ehemann, Hans Klug. Die Eheleute lebten im gesetzlichen Güterstand der Zugewinngemeinschaft. Außerdem leben noch Ihre Schwester Gertrud Wichtig. Herr Hans Klug erhält ½. Hierzu erhält er nochmals ¼ als „pauschalisierten Zugewinnausgleich". Frau Gertrud Wichtig erhält ¼ !

Gesetzliche Erbfolge bei Beteiligung anderer Nationalitäten oder Vermögen im Ausland

Diese Ausführungen gelten wohl gemerkt nur für rein deutsche Sachverhalte (deutsche Staatsangehörige + Nachlass in Deutschland belegen + deutscher Wohnsitz). Bei Erbfällen mit Auslandsbezug kann hingegen auch ausländischen Erbrecht eingreifen. In manchen Fällen (z.B. Südafrika) kommt es u.U. sogar zu einer "Nachlassspaltung", d.h. ein Teil des Vermögens wird nach deutschem und ein Teil nach ausländischem Recht vererbt. In solchen Fällen entstehen oft schwierige Konstellationen, die eine testamentarische Regelung erfordern.

Fazit

Um Überraschungen zu vermeiden sollte immer ein Testament errichtet werden. Bei größeren Vermögen (Erbschaftsteuer!) oder internationalen Sachverhalten sollte hierzu ein Rechtsanwalt mit Spezialkenntnissen im (internationalen) Erbrecht und Erschaftsteuerrecht konsultiert werden.

Quelle: www.wf-kanzlei.de